Vandenilio transformacija: kodėl šiai rinkai reikia laiko?

„Projektas sustojo“, „investicijos atidėtos“, „projektas traukiasi iš konkurso“ – tokias frazes šiandien dažnai galime vandenilio sektoriaus naujienų sraute. Vandenilis ilgą laiką žadėjo tapti tas sprendimas – visuotinis universalus energijos vektorius, kuris padėtų konvertuoti sunkiai elektrifikuojamas šakas iš iškastinio kuro. Tačiau pastaruoju metu daug projektų sulėtėjo arba net buvo atšaukti – priežasčių daug: nuo kainų ir finansavimo iki realaus pirkėjų paklausos trūkumo. Tačiau prieš užvaldant mintis negatyviomis pesimizmo nuotaikomis, verta prisiminti technologijų diegimo „matematiką”. Ji atskleidžia paprastą tiesą: kai kurios technologijos negali taip greitai užimti rinkos dalies. Juolab kai kurios jų pasaulyje diegiamos pirmą kartą tokiu mastu.

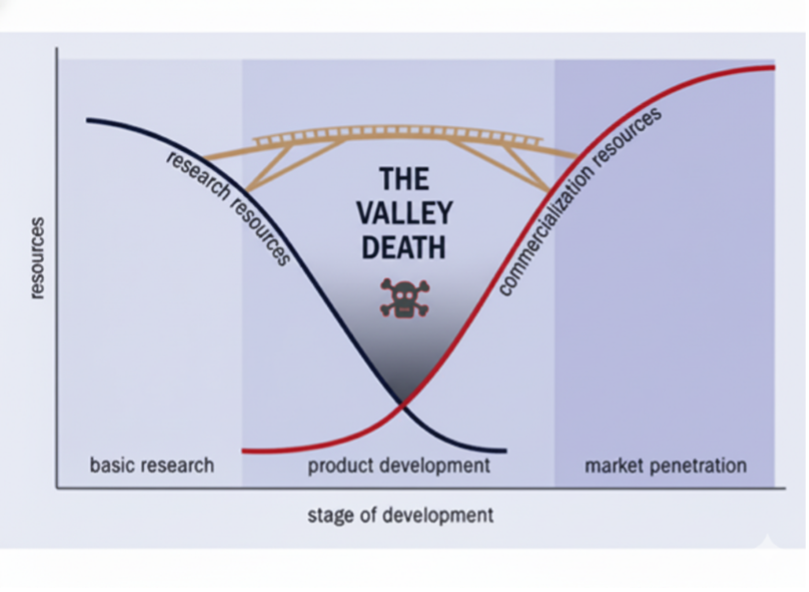

Apie etapų logiką ir “Valley of Death”

Naujos rinkos technologijų vystymasis vyksta etapais: idėja → demonstracija → mastelis → rinka. Tarp demonstracijos ir plataus rinkos komercializavimo egzistuoja vadinamasis inovacijų „valley of death“ – tarpas, kai technologija yra pakankamai brandi, kad patrauktų dėmesį, bet gana rizikinga, nes nauja arba brangi, kad privatus kapitalas pajėgtų ją pilnai komercializuoti be papildomų paskatų. Tai natūralu ir dažnai reiškia, jog yra neišvengiamai reikalingi valstybės reguliavimo sprendimai, išankstiniai pirkimai arba kiti finansavimo mechanizmai (pvz., subsidijos, garantijos, aukcionai).

Pavyzdžiui, EV sektorius: prieš mažiau nei dešimtmetį, elektromobiliai ilgai atrodė kaip tolima ateitis, bet tik po kelerių metų investicijų, reguliavimo (mokesčių lengvatos, degalų normų) ir rinkos mechanizmų šis segmentas pradėjo eksponentiškai augti. Tas pats įvyksta ir su vandeniliu – bet čia priešininkas yra ne tik technologija, bet ir infrastruktūra (transportavimas, saugojimas), bei aiški ir užtikrinta paklausa iš sunkiųjų pramonės vartotojų.

Ką dėl to daro Europos Sąjunga?

Nors vandenilio rinkos plėtra vyksta lėčiau, tai jokiu būdu nereiškia, kad procesas sustojo. Europos Komisija nuosekliai įgyvendina politiką, skirtą spartinti atsinaujinančio vandenilio gamybą bei kurti reikalingą infrastruktūrą jo saugojimui ir transportavimui. Šiuos siekius patvirtina ir ES nustatyti įpareigojantys tikslai, pvz. nustatyta, kad iki 2030 m. pramonės sektoriuje 42 % viso ES naudojamo vandenilio turi būti atsinaujinančios kilmės, o transporto sektoriuje vandenilis ir jo dariniai turi sudaryti bent 1 % visos transportui tiekiamos energijos. Lietuva taip pat prisideda prie šios krypties: pagal nacionalinę strategiją, iki 2030 m. numatyta įdiegti bent 1,3 GW elektrolizės pajėgumų ir pagaminti apie 129 000 t žaliojo vandenilio per metus, taip pat įrengti mažiausiai 10 vandenilio degalų tiekimo stočių.

Kadangi švaraus vandenilio gamyba vis dar brangesnė už iškastinio kuro alternatyvas, ES finansavimas atlieka esminį vaidmenį kuriant rinką Europoje. 2022 m. Europos Komisija įsteigė Europos Vandenilio Banką, skirtą finansuoti visą vandenilio vertės grandinę. Šiuo metu vienas pagrindinių šio instrumento elementų – Europos vandenilio aukcionai pagal „Innovation Fund“ programą, kurie remia atsinaujinančio vandenilio gamybą ES teritorijoje. 2025 m. gruodį vyks trečiasis vandenilio aukcionas, kurio planuojamas biudžetas sieks 1,1 mlrd. EUR. (Per trejus vandenilio aukcionus nuo 2023 m., ES paskirstė vidutiniškai ~3,7 mlrd. EUR). Be to, rengiami planai įgyvendinti importo aukcionus, leisiančius įsigyti vandenilį iš ne ES šalių. Europos klimato, infrastruktūros ir aplinkos vykdomoji agentūra taip pat remia platų vandenilio projektų portfelį, kuriam skirta 5,6 mlrd. eurų ES paramos. Papildomai įdiegtas naujas Hydrogen Mechanism, veikiantis kaip Energijos ir žaliavų platformos dalis. Jo tikslas – pagreitinti atsinaujinančio ir mažai anglies dioksido išskiriančio vandenilio bei jo darinių (amoniako, metanolio, eSAF) rinkos plėtrą. Šis mechanizmas padės sujungti pasiūlos ir paklausos puses bei susieti rinkos dalyvius su finansavimo ir rizikos mažinimo priemonėmis. Lietuvoje taip pat yra aiškus politinis susidomėjimas: parengtos vandenilio plėtros gairės (2024–2050) bei kuriamas vandenilio įstatymas, kuris sudarys teisinį ir strateginį pagrindą Lietuvoje.

Trumpai tariant, Europa įgalina vandenilio rinką per teisinę bazę, finansinius instrumentus ir koordinuotą rinkos kūrimą, siekdama spartaus perėjimo prie klimatui neutralios ekonomikos.

O kodėl vandenilis?

Be to, vandenilis Europai yra daugiau nei tik dar vienas taršos mažinimo įrankis – tai visos energetinės strategijos atrama. Jis padeda mažinti priklausomybę nuo importuojamų iškastinių energijos šaltinių, didindamas energetinį saugumą ir savarankiškumą. Pramonėje vandenilis tampa vieninteliu realiu keliu dekarbonizuoti sunkiai elektrifikuojamus sektorius – naftos, plieno, cemento, sunkiojo transporto. Tuo pačiu jis stiprina tinklo lankstumą, leisdamas perteklinę žaliosios elektros energiją paversti ir kaupti dujų pavidalu, kad būtų galima ją panaudoti vėliau. Galiausiai, visa ši grandinė kuria naują ekonomiką – nuo technologijų ir įrangos gamybos iki infrastruktūros ir paslaugų, stiprindama Europos pramoninę bazę ir lyderystę pereinant prie švarios energetikos.

Apibendrinant

Vandenilį galima palyginti su jaunu, ambicingu startuoliu – jis turi didelę viziją, bet dar ieško finansavimo, partnerių ir laiko įsitvirtinti. Ši technologija vis dar nauja: juk kalbame apie kurą, gaminamą tiesiogiai iš vandens, o ne iškastinį. Tai ne ankstesnių sprendimų tobulinimas, o visai naujas pasaulis – su nauja mąstysena, naujais sandoriais ir visiškai nauja infrastruktūra. Mūsų vaidmuo šiame procese – išlikti ramiais, išlaikyti nuoseklų reguliacinį ir finansinį pagrindą bei pasitikėti kryptimi, kuria judame. Galų gale, kiekvienas startuolis kadaise buvo tik idėja, kuriai reikėjo šiek tiek laiko sužibėti.